PORESKA KRIZA MANASTIRA NOVA MARČA

- Special Correspodent

- Jan 21

- 14 min read

Dug od 196.842 dolara, misteriozna prodaja drveta i pretnja prinudne prodaje imovine

Istraga o administrativnom kolapsu, nepostojećim planovima otplate i finansijskom neredu u Istočnoameričkoj eparhiji

IZVRŠNI REZIME

Srpski pravoslavni manastir Sabora svetog arhangela Gavrila – poznat kao manastir Nova Marča – nalazi se na ivici finansijske propasti. Javni dokumenti otkrivaju dug za porez na imovinu koji je eksplodirao sa nule na 196.842 dolara između 2019. i 2024. godine, nakon korporativne reorganizacije koja je katastrofalno uništila poresko oslobođenje manastira.

Iako je dug nedavno smanjen na oko 79.000 dolara, poreski račun od 15. januara 2026. ne sadrži nikakav dokaz o planu otplate, poravnanju ili smanjenju duga. Umesto toga, postavlja oštar ultimatum: platiti 79.267,96 dolara do 27. februara 2026. ili se suočiti sa postupkom prinudne prodaje prema zakonu države Ohajo ORC §5721.13.

Ova istraga otkriva:

• Kako je reorganizacija iz 2019. uništila decenijsko poresko oslobođenje

• Misteriozan nestanak 100.000 dolara od prodaje šumskog drveta

• Potpuno odsustvo dokumentovanog plana otplate uprkos petogodišnjem dugu

• Administrativnu nesposobnost koja je koštala ovo sveto mesto desetine hiljada dolara u kaznama

• Neposrednu pretnju prinudne prodaje manastirske imovine od 88,66 hektara

Ovaj obrazac odražava sistemske neuspehe dokumentovane širom Istočnoameričke eparhije pod vođstvom episkopa Irineja Dobrijević – od uništavanja upravljanja u hramu Svetog Save do kolapsa eparhijskog fonda od 3 miliona dolara.

I. IMOVINA: MANASTIR NOVA MARČA

Lokacija: 5095 Broadview Road, Richfield, Ohio 44286

Katastarski broj (Summit County): 48-01442

Ukupna površina: 88,66 hektara

Procenjena vrednost 2025: 724.350 dolara

Oporeziva vrednost 2025: 253.530 dolara (po stopi od 35%)

Kod namene zemljišta: 685-E (privatno javno bogosluženje)

Adresa za poštu: 65 Overlook Circle, New Rochelle, NY 10804

Manastir Nova Marča osnovan je 1956. godine kao duhovni centar Istočnoameričke eparhije. Imovina obuhvata verske objekte, stambene zgrade za monahe i obimne šumske površine. Pod normalnim okolnostima, kao imovina korišćena isključivo u verske i dobrotvorne svrhe, trebalo bi da bude u potpunosti oslobođena poreza na imovinu prema zakonima države Ohajo.

Struktura procenjene vrednosti za 2025. godinu:

• Vrednost zemljišta (oporezivo): 190.870 dolara (tržišna: 545.330 dolara)

• Vrednost zgrada: 62.660 dolara (tržišna: 179.020 dolara)

• Ukupna oporeziva vrednost: 253.530 dolara (tržišna: 724.350 dolara)

Ovo predstavlja značajno posedovanje za eparhiju – 88,66 hektara u okrugu Summit, sa znatnim šumskim resursima i verskom infrastrukturom izgrađenom tokom sedam decenija.

II. REORGANIZACIJA IZ 2019: KAKO JE UNIŠTENO PORESKO OSLOBOĐENJE

Mart 2019: Korporativna registracija

Manastir je registrovan kao domaća neprofitna korporacija u državi Ohajo:

• Broj osnivačkog akta: 4305548

• Federalni poreski broj (EIN): 83-4411866

• Pravno lice: Srpski pravoslavni manastir Sabora svetog arhangela Gavrila

„Svrha za koju se korporacija osniva:

Srpski pravoslavni manastir Sinaksisa Svetog Arhangela Gavrila – Nova Marča („Korporacija“) organizovan je u verske i obrazovne svrhe, uključujući i raspodelu sredstava drugim organizacijama u verske, dobrotvorne, obrazovne, naučne i književne svrhe, ali samo u meri i na takav način da takve svrhe predstavljaju isključivo dobrotvorne, obrazovne, naučne, književne i verske svrhe u smislu člana 501(c)(3), a takođe i članova 170(c)(2)(B), 2055(a)(2) i 2522(a)(2) Poreskog zakona iz 1986. godine, ili odgovarajućih odredbi bilo kog naknadnog saveznog poreskog zakona.“

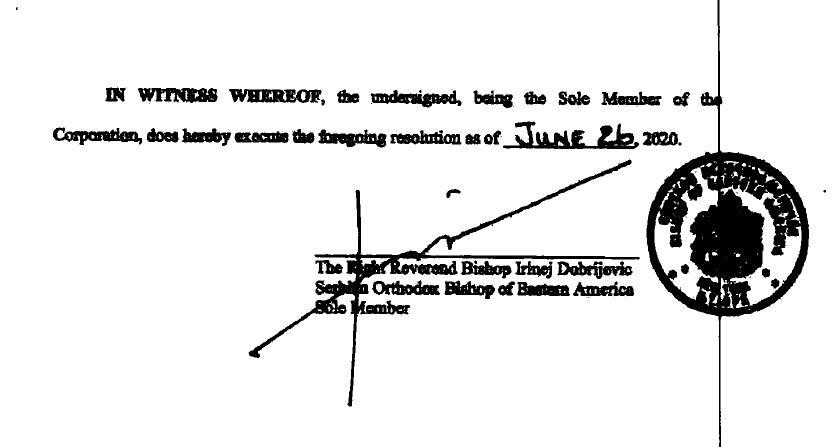

20. avgust 2019: Prenos vlasništva

Manastirska imovina je preneta sa "Episkopa Srpske eparhije istočnoameričke" na novostvorenu manastirsku korporaciju za nominalnu nadoknadu od 1.373 dolara. Dokumenti okruga Summit pokazuju da je ovo transakcija "koda validnosti 2" – što ukazuje na prenos između povezanih subjekata, a ne po tržišnoj ceni.

Izmena akta iz 2020. godine služi kao dokaz o strukturnoj konsolidaciji, ukazujući na prenos koji nije po principu „van dohvata ruke“ (non-arm's-length) između povezanih entiteta [citeti: 417, 27, 27].

Ključni dokazi ove konsolidacije uključuju:

Ograničeno članstvo: Članstvo je sada ograničeno na tri specifična pojedinca koji zauzimaju visoke položaje u eparhiji: Episkopa, njegovog zamenika i potpredsednika Eparhijskog saveta.

Kontrola po službenoj dužnosti (Ex-Officio): Ova tri člana su automatski imenovana za glavne službenike korporacije na osnovu svojih funkcija u eparhiji.

Centralizovana vlast: Episkop zadržava vrhovni nadzor, budući da je predsednik korporacije i da mora priznati ili odobriti preostala dva člana.

Promena članstva: Članstvo Manastira Sabora Svetog Arhangela Gavrila – Nova Marča prošireno je sa jednog na tri člana kako bi se rukovodstvo korporacije uskladilo sa Eparhijskim upravnim odborom. Prvobitno je jedini član bio Episkop istočnoamerički (ili imenovani administrator). Nakon izmene iz juna 2020. godine, članstvo sada uključuje Episkopa, Episkopovog zamenika i potpredsednika Eparhijskog saveta / Eparhijskog upravnog odbora.

Natpis ispod slike: Njegovo Preosveštenstvo Episkop Irinej Dobrijević... Jedini član. Izmena na tri člana. Promena članstva – sa jednog na tri člana, svi povezani sa Episkopom/Eparhijom.

Nasleđivanje i likvidacija (Dissolution)

Odredbe o likvidaciji osiguravaju dugoročnu institucionalnu kontrolu eparhije nad imovinom manastira:

Prenos imovine: „U slučaju likvidacije, imovina Korporacije će se raspodeliti Srpskoj pravoslavnoj eparhiji istočnoameričkoj, koja je registrovana kao neprofitna korporacija u državi Njujork, pod uslovom da je u tom trenutku oslobođena poreza prema članu 501(c)(3)...“.

Alternativna raspodela: Ako eparhija nije izuzeta, imovina će se podeliti jednom ili više entiteta Srpske pravoslavne crkve koje odabere većina članova, pod uslovom da su ti entiteti takođe poreski izuzeti.

KLJUČNI PROPUST: Zahtev za poresko oslobođenje

Ovde leži katastrofalni administrativni propust: nakon ove reorganizacije, niko nije podneo – ili pravilno podneo – potrebne zahteve za održavanje ili prenos poreskog oslobođenja imovine kod revizora okruga Summit.

Prema zakonu države Ohajo (ORC §5715.27), verske organizacije moraju aplicirati za poresko oslobođenje i održavati ga. Kada imovina prelazi u druge ruke, čak i između povezanih verskih subjekata, oslobođenje se ne prenosi automatski. Mora se podneti novi zahtev za oslobođenje, koji mora biti odobren i evidentiran.

Neko – bili to eparhijski administratori, advokati koji su vodili reorganizaciju, ili lokalno rukovodstvo manastira – nije uspeo da završi ovaj osnovni korak. Kao rezultat, počevši od poreske 2020. godine, imovina je postala u potpunosti oporeziva po standardnoj stopi.

Pitanje koje proganja ovaj debakl: Da li je ovo bila nesposobnost ili namerno? Da li administratori jednostavno nisu razumeli poreski zakon Ohaja, ili je reorganizacija bila namerno osmišljena da izvuče novac iz imovine kroz prinudne prodaje ili druge mehanizme?

III. HRONOLOGIJA DUGA: OD NULE DO 196.842 DOLARA

2020: Prva oporeziva godina

Godišnji osnovni porez: Oko 38.373–39.792 dolara

Poreski račun bi bio izdat u dva šestomesečna obroka (obično sa rokom u februaru i julu). Ovi početni računi očigledno nisu plaćeni ili su plaćeni samo delimično.

2021: Certifikacija duga

Do 2021. godine, neplaćeni porezi su zvanično "certifikovani kao dugovi" (CERTDLQYR 2021 navedeno na trenutnim dokumentima). Ova certifikacija pokreće nekoliko posledica prema zakonu Ohaja:

• Kamata od 18% godišnje počinje da se obračunava (ORC §323.121)

• Kazne se dodaju na glavnicu

• Imovina postaje podobna za postupak prinudne prodaje nakon 60 dana

• Dug postaje zaloga na imovini koja ima prioritet nad gotovo svim drugim zalogama

2021-2023: Faza akumulacije

Svake godine, oko 38.000-40.000 dolara novih poreza je postajalo dospelo, dok su se dugovi iz prethodnih godina uvećavali kamatom i kaznama. Struktura je približno izgledala ovako:

Porezi za 2020: ~38.373 dolara osnovna + kamata + kazne

Porezi za 2021: ~39.792 dolara osnovna + kamata + kazne

Porezi za 2022: ~38.000 dolara osnovna + kamata + kazne

Porezi za 2023: ~38.000 dolara osnovna + kamata + kazne

Posebne naknade (oko 275 dolara po polugodištu za stvari poput naknada za upravljanje površinskim vodama) dodavale su skromne dodatne iznose.

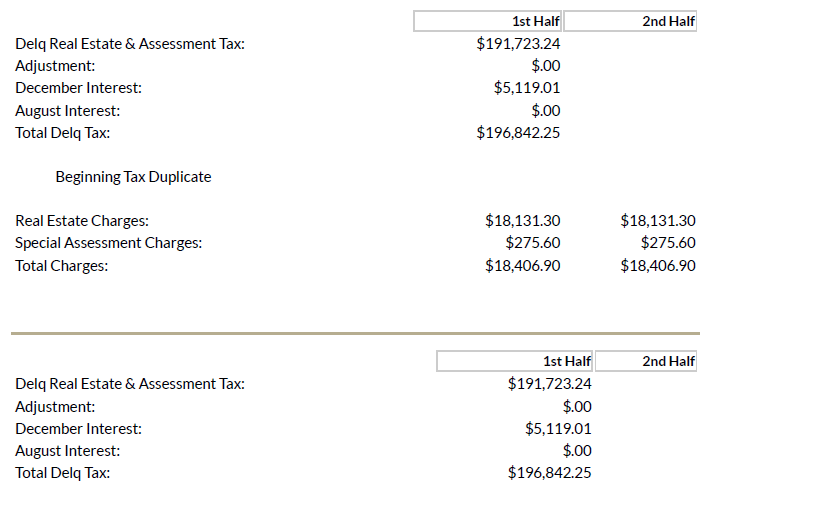

Kraj 2024: Vrhunac duga od 196.842,25 dolara

Krajem 2024. godine, ukupno dugovanje je dostiglo krizni nivo:

• Porez na nekretnine i naknade: 191.723,24 dolara

• Kamata za decembar 2024: 5.119,01 dolar

• UKUPNO DUGOVANJE: 196.842,25 dolara

Pri kamati od 18% godišnje, sama mesečna kamata je prelazila 2.800 dolara. Svaki mesec odlaganja je dodavao hiljade na dug.

Prema Revidiranom zakonu Ohaja (Ohio Revised Code) Poglavlje 5721, okrug Summit je sada imao punu zakonsku nadležnost da:

• Pokrene postupak prinudne prodaje

• Proda imovinu na prodaji za neplaćene poreze

• Stavi imovinu u zemljišnu banku okruga

• Tereti lično korporativne funkcionere za odgovornost

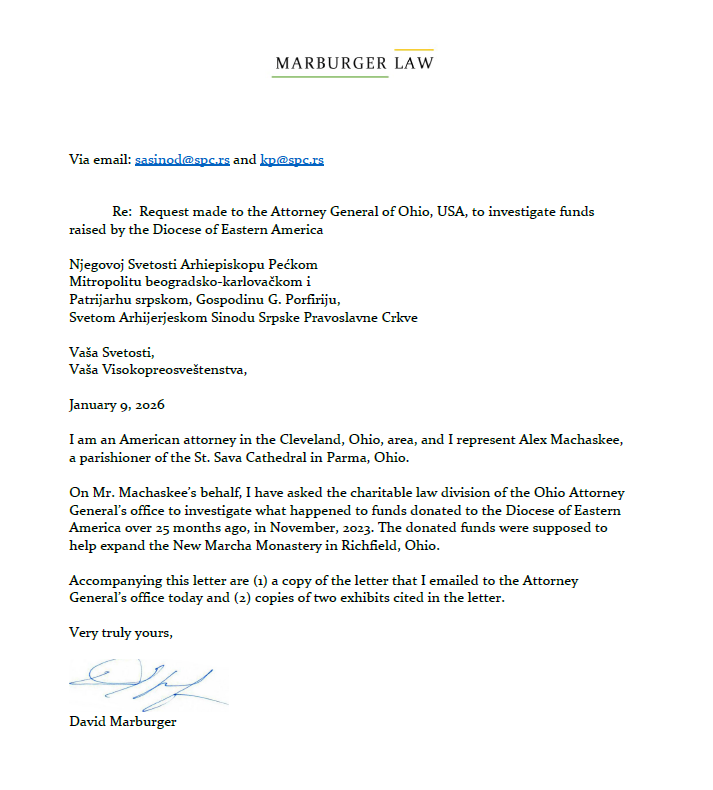

Uzbuna parohijana (decembar 2024/januar 2025)

Grupa zabrinutih parohijana iz hrama Svetog Save u Klivlendu poslala je zvaničnu pritužbu Svetom sinodu u Beogradu. Pisma su dokumentovala dug od 191.723 dolara plus kamatu koja se obračunava i zahtevala odgovore:

• Zašto je reorganizacija iz 2019. ukinula poresko oslobođenje?

• Ko je bio odgovoran za propust u podnošenju zahteva za oslobođenje?

• Koji plan postoji za rešavanje ovog duga od skoro 200.000 dolara?

• Da li su nedavne aktivnosti seče šume bile namenjene prikupljanju hitnih sredstava za porez?

• Zašto je ovo prikrivano od vernika pet godina?

Pismo je okarakterisalo situaciju kao "značajno finansijsko loše upravljanje" i pozvalo na trenutnu transparentnost i korektivne mere.

Početak 2025: Misteriozna prodaja drveta

Početkom 2025. godine, obimne operacije sečenja šume dogodile su se na šumskim delovima manastirske imovine. Svedoci su prijavili kamione koji su uklanjali značajne količine drveta sa 48-hektarskog šumskog dela (koji ima procenjenu vrednost zemljišta od 1.205.330 dolara po tržišnoj ceni).

Prema eparhijskim izveštajima, ova prodaja drveta je generisala približno 100.000 dolara (mada neki članovi eparhijskog odbora prijavljuju 96.000 dolara – već postoji neslaganje). Navedena svrha: sredstva za izgradnju "manastirske kuće" ili stambene zgrade.

Kritična pitanja bez odgovora o ovoj prodaji drveta:

• Koja kompanija je izvršila seču? (Izveštaji sugerišu firmu iz Yangstauna, Ohajo)

• Koliki je bio stvarni iznos ugovora?

• Koliko kubika drveta je uklonjeno?

• Koje vrste i kvaliteti drveta su prodati?

• Da li je prodaja sprovedena kroz konkurentsko nadmetanje?

• Gde su sredstva zaista otišla?

• Koliko je otišlo na poreze a koliko na građevinu i druge svrhe?

• Da li je donatorima rečeno da će se prihodi koristiti za poreze?

Vreme je osudujuće: vrhunac poreskog duga krajem 2024, hitna prodaja drveta početkom 2025, iznenadna redukcija duga do sredine januara 2026. Korelacija snažno sugeriše bar delimičnu upotrebu prihoda od drveta za plaćanje poreza – postavljajući ozbiljna pitanja o nameravan donatorskih sredstava, zloupotrebi ograničenih fondova i istinitosti u finansijskom izveštavanju.

Ako je vernicima rečeno da će prihodi od drveta graditi manastirsku kuću, ali su ta sredstva umesto toga platila zaostale poreze nastale zbog administrativne nesposobnosti, ovo predstavlja materijalno lažno predstavljanje.

Januar 2026: Smanjenje duga na 79.000 dolara

Poreski račun od 15. januara 2026. pokazuje dramatično smanjenje:

• Prethodno dugovanje: 78.979,46 dolara

- Opšti porezi: 78.951,16 dolara

- Zaostale naknade: 28,30 dolara

• Tekuća naknada za prvo polugodište 2025: 577,00 dolara

- Tekuće naknade: 288,50 dolara

- Ostale tekuće: 288,50 dolara

• UKUPNO ZA PLAĆANJE do 27. februara 2026: 79.267,96 dolara

Ovo predstavlja smanjenje od približno 117.863 dolara od vrha krajem 2024. od 196.842 dolara.

IV. ANALIZA PORESKOG RAČUNA OD 15. JANUARA 2026: NEMA PLANA OTPLATE, SAMO PRETNJE PRINUDNOM PRODAJOM

Stvarni poreski račun (Izjava o računu, broj 48015795, katastarska parcela br. 48-01442) izdat od strane Fiskalnog ureda okruga Summit otkriva nekoliko ključnih činjenica:

Poreski račun iz januara 2026. pokazuje smanjenje od ~117.863 dolara bez dokumentovanog plana

Source: Summit County Fiscal Office Records (Jan 2026)

ŠTA RAČUN POKAZUJE:

• Datum štampanja: 15. januar 2026.

• Rok za plaćanje: 27.02.2026.

• Iznos za plaćanje: 79.267,96 dolara

• Dug certifikovan od: 2021 (CERTDLQYR 2021)

• Vlasnik imovine naveden kao: "Srpski pravoslavni manastir Sabora svetog arhangela Gavrila"

• Adresa za poštu: 65 Overlook Circle, New Rochelle, NY 10804

ŠTA RAČUN EKSPLICITNO NE POKAZUJE:

• Nema napomene o "odobrenom planu otplate"

• Nema napomene o "sporazumu o otplati na rate"

• Nema prilagođenog rasporeda plaćanja

• Nema poravnanja ili umanjenja duga

• Nema privremene obustave zbog bankrotstva

• Nema naznake bilo kakvog posebnog aranžmana

ŠTA RAČUN EKSPLICITNO UPOZORAVA:

Standardno obaveštenje glasi: "OBAVEŠTENJE: AKO POREZI NISU PLAĆENI U ROKU OD ŠEZDESET DANA OD DATUMA KADA SU CERTIFIKOVANI KAO DUGOVI, OVA IMOVINA JE PREDMET PRINUDNE PRODAJE ZBOG PORESKOG DUGA."

Poruka je nedvosmislena: platite pun iznos do 27. februara 2026. ili se suočite sa postupkom prinudne prodaje.

PRAVNI OKVIR: Revizirani zakon Ohaja o poreskom dugu i prinudnoj prodaji

ORC §323.121 - Kamata na zaostale poreze

Zaostali porezi nose kamatu od 18% godišnje. Ova kamata se uvećava i dodaje na glavnicu duga.

ORC §5721.10 - Certifikat o dugu

Kada porezi ostanu neplaćeni, okružni revizor izdaje certifikat o dugu, koji postaje zaloga na imovini superiorna gotovo svim drugim zalogama (osim određenih federalnih poreskih zaloga).

ORC §5721.13 - Postupak prinudne prodaje

Nakon certifikacije duga, ako porezi ostanu neplaćeni 60 dana, okružni državni tužilac može pokrenuti postupak prinudne prodaje u okružnom sudu. Imovina se može prodati na javnoj aukciji radi namirenja poreskog duga.

ORC §5721.18 - Prodaja imovine

Imovina koja je predmet prinudne prodaje obično se prodaje na javnoj aukciji. Prihodi prvo namiruju sve zaostale poreze, kamatu, kazne i sudske troškove. Svaki višak ide prethodnom vlasniku – ali u većini slučajeva poreskog duga, prodajna cena jedva pokriva dug.

ORC §323.31 - Planovi otplate

Zakon Ohaja dozvoljava okružnim blagajnicima da sklope planove otplate za zaostale poreze pod određenim okolnostima. Međutim, takvi aranžmani moraju biti:

• Formalno odobreni i dokumentovani

• Navedeni na poreskom računu ili zasebnom pisanom sporazumu

• Strukturirani sa specifičnim iznosima i datumima plaćanja

• Podložni stalnom obračunu kamate (obično po smanjenim stopama)

Da plan otplate postoji za manastir Nova Marča, to bi bilo navedeno na računu. Odsustvo bilo kakve napomene je konačno: ne postoji plan otplate.

V. ODAKLE JE DOŠLO 117.863 DOLARA?

Smanjenje sa 196.842 dolara (kraj 2024) na 79.000 dolara (januar 2026) predstavlja uplatu od približno 117.863 dolara. S obzirom da nema napomene o umanjenju, oproštu, poravnanju ili otpisu duga u bankrotstvu, ovo je moralo da dođe od stvarnih gotovinskih uplata.

NAJVEROJVATNIJI SCENARIO:

Prihodi od prodaje drveta u iznosu od približno 96.000-100.000 dolara primenjeni su na poreski dug, dopunjeni možda sa 17.000-20.000 dolara iz drugih eparhijskih izvora ili dodatnih prihoda od imovine. Navedena svrha "izgradnje manastirske kuće" bila je ili:

• Lažno predstavljanje od samog početka (sredstva su uvek bila namenjena za poreze)

• Promena planova koja nije objavljena zainteresovanim stranama

• Delimična istina (neki fondovi za građevinu, većina za poreze)

IMPLIKACIJE:

Ako su prihodi od prodaje drveta, označeni za "izgradnju manastirske kuće", umesto toga korišćeni za plaćanje zaostalih poreza, ovo pokreće ozbiljna pitanja o:

• Kršenju namere donatora (ako su donatori doprineli verujući da će sredstva graditi infrastrukturu)

• Zloupotrebi ograničenih fondova

• Prevarnom prikupljanju sredstava (traženje sredstava za građevinu dok su potrebna za poreze)

• Tačnosti finansijskih izveštaja

KLJUČNO PITANJE: Ako je vernicima rečeno da će prihodi od drveta graditi manastirsku kuću, ali su ta sredstva umesto toga platila zaostale poreze nastale zbog administrativne nesposobnosti, ovo predstavlja materijalno lažno predstavljanje.

Zašto ne opšta eparhijska sredstva?

Dokumentovano finansijsko stanje eparhije čini ovo malo verovatnim. Kao što je detaljno navedeno u prethodnim istragama, eparhija je:

• Uništila fond od preko 3 miliona dolara između 2016-2024

• Akumulirala ukupne finansijske gubitke od 5,4+ miliona dolara

• Dosljedno poslovala sa deficitom

• Propustila da plati svešteničke plate i beneficije na vreme

• Akumulirala značajne dugove prema parohijama i dobavljačima

Ako je eparhija imala 100.000+ dolara likvidnih sredstava, zašto to nije iskorišćeno za brojne druge finansijske hitne slučajeve dokumentovane širom eparhije?

VI. TRENUTNA KRIZA: 79.000 DOLARA ZA PLAĆANJE DO 27. FEBRUARA 2026 – ILI PRINUDNA PRODAJA

Od 19. januara 2026, manastir se suočava sa jasnim rokom:

PLATITI 79.267,96 DOLARA DO 27. FEBRUARA 2026 (39 dana od sada)

Ako ovaj iznos nije plaćen:

NEPOSREDNE POSLEDICE (u roku od 60 dana):

• Dodatna kamata se obračunava po stopi od 18% godišnje (~1.185 dolara mesečno)

• Dug ostaje certifikovan

• Ovlašćenje okruga za prinudnu prodaju nastavlja da važi

SCENARIO ZA MART-APRIL 2026 (ako još uvek nije plaćeno):

Kancelarija okružnog državnog tužioca ima punu zakonsku nadležnost prema ORC §5721.13 da pokrene postupak prinudne prodaje. Tipičan proces:

1. Podnošenje tužbe za prinudnu prodaju (30-60 dana nakon konačnog zahteva)

Okrug podnosi tužbu u Okružnom sudu okruga Summit tražeći prinudnu prodaju imovine.

2. Dostavljanje poziva

Manastirska korporacija i sve poznate zainteresovane strane (uključujući potencijalno episkopa kao prethodnog vlasnika) dobijaju dostavu tužbe za prinudnu prodaju.

3. Period za odgovor (obično 28 dana)

Manastir bi imao približno 28 dana da podnese odgovor, uloži prigovore ili zatraži plan otplate preko suda.

4. Predlog za presudu bez glavne rasprave

Ako odgovor nije podnet ili ako prigovori nisu dovoljni, okrug podnosi predlog za presudu bez glavne rasprave kojom se nalaže prinudna prodaja.

5. Šerifova prodaja

Nakon presude, imovina se zakazuje za javnu aukciju preko šerifa okruga Summit. Minimalna ponuda se obično postavlja na dve trećine procenjene vrednosti.

Za manastir Nova Marča:

• Procenjena vrednost: 724.350 dolara

• Minimalna ponuda (obično): ~482.900 dolara

6. Potvrda prodaje

Ako je prodato, sud potvrđuje prodaju i prihodi se raspoređuju:

PRVO: Svi zaostali porezi, kamata, kazne (~79.000+ dolara)

DRUGO: Sudski troškovi i šerifove takse (~5.000-10.000 dolara)

TREĆE: Svaki višak prethodnom vlasniku

7. Prenos vlasništva

Pobednik aukcije dobija šerifov akt vlasništva sa čistim pravom vlasništva, slobodnim od svih prethodnih zaloga osim određenih federalnih potraživanja.

UKUPNA VREMENSKA LINIJA: 4-8 meseci od roka 27. februara 2026. do konačne prodaje

To znači da bi manastir Nova Marča mogao biti u rukama privatnih vlasnika do leta ili jeseni 2026. ako plaćanje od 27. februara nije izvršeno.

VII. PROBLEM KORPORATIVNOG STATUSA: UKIDANJE PRAVNOG LICA

Dokumenti državnog sekretara Ohaja pokazuju dodatnu komplikaciju: korporativni status manastira je označen kao "UKINUT" od 2024. godine. Ovo stvara nekoliko problema:

• Ukinuti subjekt ne može zakonski posedovati imovinu u Ohaju

• Poreski računi možda nisu pravno obavezujući protiv nepostojećeg subjekta (mada zaloge ostaju na imovini)

• Bilo kakav plan otplate ili poravnanje bi zahtevao obnovu korporacije

• Postupak prinudne prodaje mogao bi biti komplikovan pitanjima statusa pravnog lica

Da bi se ovo rešilo, eparhija bi morala da:

1. Podnese zahtev za vraćanje korporativnog statusa kod državnog sekretara Ohaja

2. Plati sve zaostale franšizne poreze ili naknade

3. Podnese sve zaostale godišnje izveštaje

4. Ažurira informacije o registrovanom agentu

5. Tek tada može pravni subjekt zakonski pregovarati ili vršiti plaćanja

Ovaj dodatni sloj administrativnog propusta pogoršava krizu.

VIII. SISTEMSKI NEUSPEHI: OBRAZAC ŠIROM EPARHIJE

Debakl sa porezom u Novoj Marči nije izolovani incident. On prati dokumentovani obrazac finansijskog lošeg upravljanja i administrativnog kolapsa pod rukovodstvom episkopa Irineja Dobrijević u Istočnoameričkoj eparhiji:

HRAM SVETOG SAVE, KLIVLEND

• Fond od preko 3 miliona dolara uništen (2016-2024)

• Ukupni eparhijski gubici od 5,4+ miliona dolara

• Sistemske finansijske nepravilnosti

• Kršenja upravljanja i kanonske povrede

• Progon kompetentnih administratora

SRPSKA PRAVOSLAVNA CRKVA SVETOG LUKE, VAŠINGTON, D.C.

• Sporovi oko imovine i konflikti u upravljanju

• Finansijska neprozirnost

• Sveštenici uklonjeni zbog zahtevanja odgovornosti

DODATNE PAROHIJE

• Izveštaji o neplaćenim svešteničkim platama

• Nedostajuće ili odložene isplate zdravstvenog osiguranja

• Nepravilnosti u penzionom fondu

• Odbijanje revizija

Zajedničke niti:

• Centralizovana kontrola u New Rochelleu, NY (primetite adresu manastira)

• Otpor transparentnosti i odgovornosti

• Administrativna nesposobnost ili namerni nemar

• Finansijske odluke donete bez odgovarajuće pažljive analize

• Odmazda prema onima koji pokreću zabrinutosti

IX. PITANJA BEZ ODGOVORA I ZAHTEVI ZA ODGOVORNOST

Vernici Istočnoameričke eparhije zaslužuju odgovore na sledeća pitanja:

U VEZI SA REORGANIZACIJOM IZ 2019:

1. Ko je pokrenuo korporativnu reorganizaciju i prenos imovine?

2. Koja je bila navedena svrha ove reorganizacije?

3. Koji advokati ili računovođe su savetovali oko transakcije?

4. Zašto zahtev za poresko oslobođenje nije podnet?

5. Ko je bio konkretno odgovoran za obezbeđivanje poštovanja poreskih propisa?

6. Kada je gubitak oslobođenja otkriven?

7. Zašto nije preduzeta hitna korektivna akcija?

U VEZI SA PORESKIM DUGOM:

8. Kada je eparhijsko rukovodstvo prvi put saznalo za dug?

9. Zašto su poreski računi očigledno ignorisani od 2020-2024?

10. Kakva komunikacija je bila sa okrugom Summit u vezi duga?

11. Da li je bio pokušaj pregovaranja plana otplate?

12. Zašto je situaciji dozvoljeno da dostigne 196.842 dolara pre akcije?

13. Koji su ukupni troškovi kazni i kamate plaćeni zbog ove nesposobnosti?

U VEZI SA PRODAJOM DRVETA:

14. Koja kompanija je kupila drvo?

15. Koji je bio iznos ugovora? (razlika 100.000 naspram 96.000 dolara)

16. Koliko kubika je prodato, koje vrste i kvaliteti?

17. Da li je korišćeno konkurentsko nadmetanje?

18. Koje procene uticaja na životnu sredinu su sprovedene?

19. Da li su dozvole i odobrenja pravilno dobijena?

20. Gde su tačno otišli prihodi?

21. Koliko je otišlo na poreze naspram građevine naspram drugih svrha?

22. Da li je donatorima rečeno da će se prihodi koristiti za poreze?

U VEZI SA TRENUTNIM STATUSOM:

23. Odakle će doći plaćanje od 79.267,96 dolara koje dospeva 27. februara?

24. Da li postoji plan za sprečavanje budućih dugovanja?

25. Da li će poresko oslobođenje biti pravilno obnovljeno?

26. Da li je korporativni subjekt vraćen kod državnog sekretara Ohaja?

27. Ko trenutno nadzire finansije manastira?

28. Koje interne kontrole postoje za sprečavanje ponavljanja?

ZAKLJUČAK: TEST INSTITUCIONALNE VOLJE

Poreska zaduženost manastira Nova Marča nije samo finansijski problem koji se rešava plaćanjem od 79.000 dolara. To je simptom institucionalne nesposobnosti koja je proganjala Istočnoameričku eparhiju godinama.

Poreski račun od 15. januara 2026. stoji kao dokaz – bukvalni dokumentarni dokaz da je administrativni nemar doveo sveto manastirsko mesto na ivicu prinudne prodaje. Odsustvo bilo kakve napomene o planu otplate na tom računu naglašava nesigurnost situacije: platiti do 27. februara ili se suočiti sa zapljenom.

Ali iza neposredne krize leži dublje pitanje: Hoće li rukovodstvo Srpske pravoslavne crkve u Beogradu prepoznati i rešiti sistemsku disfunkciju koja je dozvolila da takve situacije proliferišu? Ili će ovo biti još jedna epizoda kriznog upravljanja, privremenih plaćanja i nastavka neprozirnosti?

Vernici su podigli svoje glasove. Dokumentacija je obimna. Kanonski osnovi za intervenciju su jasni. Pravna opasnost je neposredna.

Ono što preostaje da se vidi je da li će institucionalna odgovornost konačno preovladati nad obrascem izbegavanja i odmazde koji je karakterisao odgovor eparhijskog rukovodstva na legitimne zabrinutosti.

Za manastir Nova Marča, sat otkucava: 39 dana do 27. februara 2026.

Za Istočnoameričku eparhiju, pitanje ostaje: Koliko još kriza pre prave reforme?

Za Sveti sinod u Beogradu, kanonska obaveza je jasna: istražiti, delovati i obnoviti verno starateljstvo u eparhiji u nevolji.

Poreski račun priča priču. Obrazac je dokumentovan. Vreme za akciju je sada.

IZVORI I DOKUMENTACIJA

• Fiskalni ured okruga Summit, Izjava o računu, katastarska parcela #48-01442, datirana 15. januar 2026.

• Dokumenti o imovini revizora okruga Summit (dostupno na fiscaloffice.summitoh.net)

• Državni sekretar Ohaja, dokumenti poslovnog subjekta za osnivački akt #4305548

• Revizirani zakon Ohaja §§323.121, 5715.27, 5721.10, 5721.13, 5721.18

• Dokumenti o prenosu imovine, 20. avgust 2019, Zapisničar okruga Summit

• Pisma parohijana Svetom sinodu, decembar 2024/januar 2025

• Svedočenja očevidaca o operacijama sečenja šume, početak 2025

• Finansijski izveštaji eparhije i povezane analize (2016-2024)

ZA AŽURIRANJA I PRAĆENJE:

Istražni blog "OneWhoKnowsItAll"

Dokumentacija reforme Srpske pravoslavne crkve

Praćenje kanonskih postupaka Svetog sinoda

NAPOMENA AUTORA: Ova istraga je u potpunosti zasnovana na javnim dokumentima, zakletim iskazima, dokumentovanoj korespondenciji i svedočenjima očevidaca iz prve ruke. Svaka činjenična tvrdnja je podržana proverljivim dokazima. Postavljena pitanja zaslužuju odgovore od onih kojima je povereno starateljstvo nad ovim svetim mestima.

Vernici imaju pravo da znaju. Crkva ima obavezu da odgovori. Istina će na kraju preovladati.

Comments