ПОРЕСКА КРИЗА МАНАСТИРА НОВА МАРЧА

- Special Correspodent

- Jan 21

- 14 min read

Updated: Jan 21

Дуг од 196.842 долара, мистериозна продаја дрвета и претња принудне продаје имовине

Истрага о административном колапсу, непостојећим плановима отплате и финансијском нереду у Источноамеричкој епархији

ИЗВРШНИ РЕЗИМЕ

Српски православни манастир Сабора Cветог Aрхангела Гаврила – познат као манастир Нова Марча – налази се на ивици финансијске пропасти. Јавни документи откривају дуг за порез на имовину који је експлодирао са нуле на 196.842 долара између 2019. и 2024. године, након корпоративне реорганизације која је катастрофално уништила пореско ослобођење манастира.

Иако је дуг недавно смањен на око 79.000 долара, порески рачун од 15. јануара 2026. не садржи никакав доказ о плану отплате, поравнању или смањењу дуга. Уместо тога, поставља оштар ултиматум: платити 79.267,96 долара до 27. фебруара 2026. или се суочити са поступком принудне продаје према закону државе Охајо ORC §5721.13.

Ова истрага открива:

• Како је реорганизација из 2019. уништила деценијско пореско ослобођење

• Мистериозан нестанак 100.000 долара од продаје шумског дрвета

• Потпуно одсуство документованог плана отплате упркос петогодишњем дугу

• Административну неспособност која је коштала ово свето место десетине хиљада долара у казнама

• Непосредну претњу принудне продаје манастирске имовине од 88,66 хектара

Овај образац одражава системске неуспехе документоване широм Источноамеричке епархије под вођством епископа Иринеја Добријевић – од уништавања управљања у храму Светог Саве до колапса епархијског фонда од 3 милиона долара.

I. ИМОВИНА: МАНАСТИР НОВА МАРЧА

Локација: 5095 Broadview Road, Richfield, Ohio 44286

Катастарски број (Summit County): 48-01442

Укупна површина: 88,66 хектара

Процењена вредност 2025: 724.350 долара

Опорезива вредност 2025: 253.530 долара (по стопи од 35%)

Код намене земљишта: 685-E (приватно јавно богослужење)

Адреса за пошту: 65 Overlook Circle, New Rochelle, NY 10804

Манастир Нова Марча основан је 1956. године као духовни центар Источноамеричке епархије. Имовина обухвата верске објекте, стамбене зграде за монахе и обимне шумске површине. Под нормалним околностима, као имовина коришћена искључиво у верске и добротворне сврхе, требало би да буде у потпуности ослобођена пореза на имовину према законима државе Охајо.

Структура процењене вредности за 2025. годину:

• Вредност земљишта (опорезиво): 190.870 долара (тржишна: 545.330 долара)

• Вредност зграда: 62.660 долара (тржишна: 179.020 долара)

• Укупна опорезива вредност: 253.530 долара (тржишна: 724.350 долара)

Ово представља значајно поседовање за епархију – 88,66 хектара у округу Summit, са знатним шумским ресурсима и верском инфраструктуром изграђеном током седам деценија.

II. РЕОРГАНИЗАЦИЈА ИЗ 2019: КАКО ЈЕ УНИШТЕНО ПОРЕСКО ОСЛОБОЂЕЊЕ

Март 2019: Корпоративна регистрација

Манастир је регистрован као домаћа непрофитна корпорација у држави Охајо:

• Број оснивачког акта: 4305548

• Федерални порески број (EIN): 83-4411866

• Правно лице: Српски православни манастир Сабора светог архангела Гаврила

„Сврха за коју се корпорација оснива:

Српски православни манастир Сабора Светог Архангела Гаврила – Нова Марча („Корпорација“) организован је у верске и образовне сврхе, укључујући и расподелу средстава другим организацијама у верске, добротворне, образовне, научне и књижевне сврхе, али само у мери и на такав начин да такве сврхе представљају искључиво добротворне, образовне, научне, књижевне и верске сврхе у смислу члана 501(c)(3), а такође и чланова 170(c)(2)(B), 2055(a)(2) и 2522(a)(2) Пореског закона из 1986. године, или одговарајућих одредби било ког накнадног савезног пореског закона.“

20. август 2019: Пренос власништва

Манастирска имовина је пренета са "Епископа Српске епархије источноамеричке" на новостворену манастирску корпорацију за номиналну надокнаду од 1.373 долара. Документи округа Summit показују да је ово трансакција "кода валидности 2" – што указује на пренос између повезаних субјеката, а не по тржишној цени.

Доказ о консолидацији контроле и трансакцијама између повезаних лица:

Измена акта из 2020. године служи као доказ о структурној консолидацији, указујући на пренос који није по принципу „ван дохвата руке“ (non-arm's-length) између повезаних ентитета [ците: 136, 175, 247].

Кључни докази ове консолидације укључују:

· Ограничено чланство: Чланство је сада ограничено на три специфична појединца који заузимају високе положаје у епархији: Епископа, његовог заменика и потпредседника Епархијског савета [ците: 216, 217, 223, 224].

· Контрола по службеној дужности (Ex-Officio): Ова три члана су аутоматски именована за главне службенике корпорације на основу својих функција у епархији [ците: 225, 232].

· Централизована власт: Епископ задржава врховни надзор, будући да је председник корпорације и да мора признати или одобрити преостала два члана [ците: 226, 227, 230].

Промена чланства:

Чланство Манастира Сабора Светог Архангела Гаврила – Нова Марча проширено је са једног на три члана како би се руководство корпорације ускладило са Епархијским управним одбором [ците: 216, 247]. Првобитно је једини члан био Епископ источноамерички (или именовани администратор) [ците: 123, 124].

Након измене из јуна 2020. године, чланство сада укључује Епископа, Епископовог заменика и потпредседника Епархијског савета / Епархијског управног одбора [ците: 216, 217, 223, 224].

Наслеђивање и ликвидација (Dissolution)

Одредбе о ликвидацији осигуравају дугорочну институционалну контролу епархије над имовином манастира [ците: 239]:

Пренос имовине: „У случају ликвидације, имовина Корпорације ће се расподелити Српској православној епархији источноамеричкој, која је регистрована као непрофитна корпорација у држави Њујорк, под условом да је у том тренутку ослобођена пореза према члану 501(ц)(3)...“ [ците: 239].

Алтернативна расподела: Ако епархија није изузета, имовина ће се поделити једном или више ентитета Српске православне цркве које одабере већина чланова, под условом да су ти ентитети такође порески изузети [ците: 240].

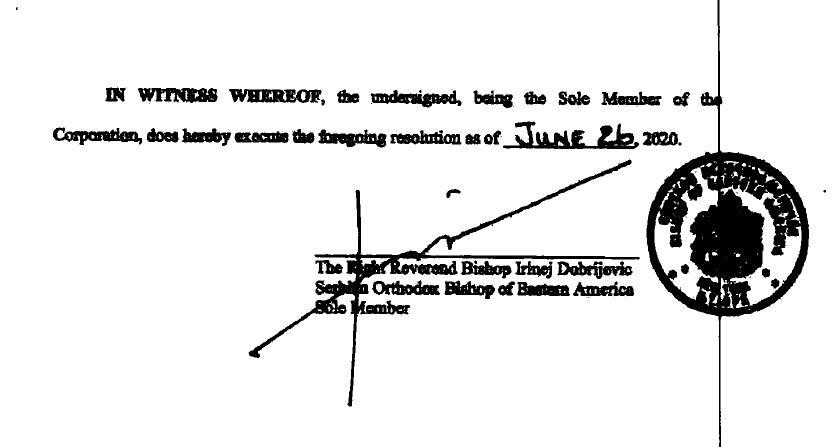

![Ликвидација (Dissolution). Потпис – Једини члан [ците: 253].](https://static.wixstatic.com/media/d105ac_7b8d81529ac24aa29982f894c0ee2847~mv2.png/v1/fill/w_645,h_205,al_c,q_85,enc_avif,quality_auto/d105ac_7b8d81529ac24aa29982f894c0ee2847~mv2.png)

КЉУЧНИ ПРОПУСТ: Захтев за пореско ослобођење

Овде лежи катастрофални административни пропуст: након ове реорганизације, нико није поднео – или правилно поднео – потребне захтеве за одржавање или пренос пореског ослобођења имовине код ревизора округа Summit.

Према закону државе Охајо (ORC §5715.27), верске организације морају аплицирати за пореско ослобођење и одржавати га. Када имовина прелази у друге руке, чак и између повезаних верских субјеката, ослобођење се не преноси аутоматски. Мора се поднети нови захтев за ослобођење, који мора бити одобрен и евидентиран.

Неко – били то епархијски администратори, адвокати који су водили реорганизацију, или локално руководство манастира – није успео да заврши овај основни корак. Као резултат, почевши од пореске 2020. године, имовина је постала у потпуности опорезива по стандардној стопи.

Питање које прогања овај дебакл: Да ли је ово била неспособност или намерно? Да ли администратори једноставно нису разумели порески закон Охаја, или је реорганизација била намерно осмишљена да извуче новац из имовине кроз принудне продаје или друге механизме?

III. ХРОНОЛОГИЈА ДУГА: ОД НУЛЕ ДО 196.842 ДОЛАРА

2020: Прва опорезива година

Годишњи основни порез: Око 38.373–39.792 долара

Порески рачун би био издат у два шестомесечна оброка (обично са роком у фебруару и јулу). Ови почетни рачуни очигледно нису плаћени или су плаћени само делимично.

2021: Цертификација дуга

До 2021. године, неплаћени порези су званично "цертификовани као дугови" (CERTDLQYR 2021 наведено на тренутним документима). Ова цертификација покреће неколико последица према закону Охаја:

• Камата од 18% годишње почиње да се обрачунава (ORC §323.121)

• Казне се додају на главницу

• Имовина постаје подобна за поступак принудне продаје након 60 дана

• Дуг постаје залога на имовини која има приоритет над готово свим другим залогама

2021-2023: Фаза акумулације

Сваке године, око 38.000-40.000 долара нових пореза је постајало доспело, док су се дугови из претходних година увећавали каматом и казнама. Структура је приближно изгледала овако:

Порези за 2020: ~38.373 долара основна + камата + казне

Порези за 2021: ~39.792 долара основна + камата + казне

Порези за 2022: ~38.000 долара основна + камата + казне

Порези за 2023: ~38.000 долара основна + камата + казне

Посебне накнаде (око 275 долара по полугодишту за ствари попут накнада за управљање површинским водама) додавале су скромне додатне износе.

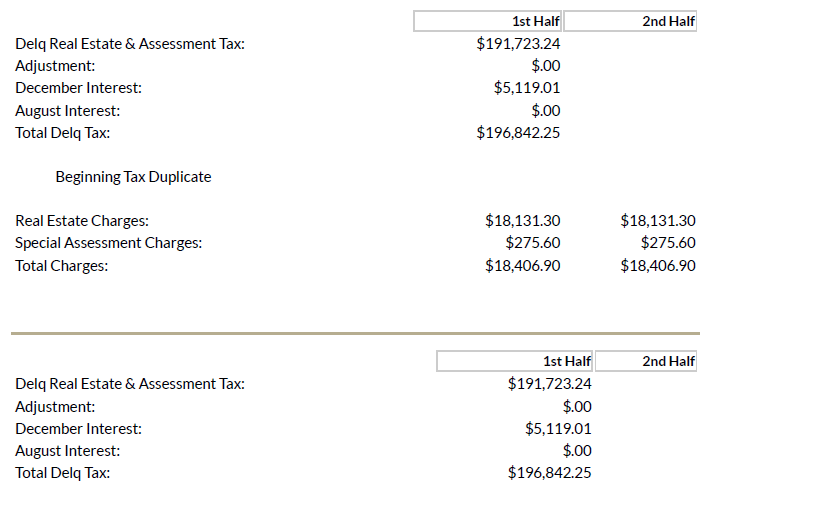

Крај 2024: Врхунац дуга од 196.842,25 долара

Крајем 2024. године, укупно дуговање је достигло кризни ниво:

• Порез на некретнине и накнаде: 191.723,24 долара

• Камата за децембар 2024: 5.119,01 долар

• УКУПНО ДУГОВАЊЕ: 196.842,25 долара

При камати од 18% годишње, сама месечна камата је прелазила 2.800 долара. Сваки месец одлагања је додавао хиљаде на дуг.

Према Ревидираном закону Охаја (Ohio Revised Code) Поглављe 5721, округ Summit је сада имао пуну законску надлежност да:

• Покрене поступак принудне продаје

• Прода имовину на продаји за неплаћене порезе

• Стави имовину у земљишну банку округа

• Терети лично корпоративне функционере за одговорност

Узбуна парохијана (децембар 2024/јануар 2025)

Група забринутих парохијана из храма Светог Саве у Кливленду послала је званичну притужбу Светом синоду у Београду. Писма су документовала дуг од 191.723 долара плус камату која се обрачунава и захтевала одговоре:

• Зашто је реорганизација из 2019. укинула пореско ослобођење?

• Ко је био одговоран за пропуст у подношењу захтева за ослобођење?

• Који план постоји за решавање овог дуга од скоро 200.000 долара?

• Да ли су недавне активности сече шуме биле намењене прикупљању хитних средстава за порез?

• Зашто је ово прикривано од верника пет година?

Писмо је окарактерисало ситуацију као "значајно финансијско лоше управљање" и позвало на тренутну транспарентност и корективне мере.

Почетак 2025: Мистериозна продаја дрвета

Почетком 2025. године, обимне операције сечења шуме догодиле су се на шумским деловима манастирске имовине. Сведоци су пријавили камионе који су уклањали значајне количине дрвета са 48-хектарског шумског дела (који има процењену вредност земљишта од 1.205.330 долара по тржишној цени).

Према епархијским извештајима, ова продаја дрвета је генерисала приближно 100.000 долара (мада неки чланови епархијског одбора пријављују 96.000 долара – већ постоји неслагање). Наведена сврха: средства за изградњу "манастирске куће" или стамбене зграде.

Критична питања без одговора о овој продаји дрвета:

• Која компанија је извршила сечу? (Извештаји сугеришу фирму из Јангстауна, Охајо)

• Колики је био стварни износ уговора?

• Колико кубика дрвета је уклоњено?

• Које врсте и квалитети дрвета су продати?

• Да ли је продаја спроведена кроз конкурентско надметање?

• Где су средства заиста отишла?

• Колико је отишло на порезе а колико на грађевину и друге сврхе?

• Да ли је донаторима речено да ће се приходи користити за порезе?

Време је осуђујуће: врхунац пореског дуга крајем 2024, хитна продаја дрвета почетком 2025, изненадна редукција дуга до средине јануара 2026. Корелација снажно сугерише бар делимичну употребу прихода од дрвета за плаћање пореза – постављајући озбиљна питања о намераван донаторских средстава, злоупотреби ограничених фондова и истинитости у финансијском извештавању.

Ако је верницима речено да ће приходи од дрвета градити манастирску кућу, али су та средства уместо тога платила заостале порезе настале због административне неспособности, ово представља материјално лажно представљање.

Јануар 2026: Смањење дуга на 79.000 долара

Порески рачун од 15. јануара 2026. показује драматично смањење:

• Претходно дуговање: 78.979,46 долара

- Општи порези: 78.951,16 долара

- Заостале накнаде: 28,30 долара

• Текућа накнада за прво полугодиште 2025: 577,00 долара

- Текуће накнаде: 288,50 долара

- Остале текуће: 288,50 долара

• УКУПНО ЗА ПЛАЋАЊЕ до 27. фебруара 2026: 79.267,96 долара

Ово представља смањење од приближно 117.863 долара од врха крајем 2024. од 196.842 долара.

IV. АНАЛИЗА ПОРЕСКОГ РАЧУНА ОД 15. ЈАНУАРА 2026: НЕМА ПЛАНА ОТПЛАТЕ, САМО ПРЕТЊЕ ПРИНУДНОМ ПРОДАЈОМ

Стварни порески рачун (Изјава о рачуну, број 48015795, катастарска парцела бр. 48-01442) издат од стране Фискалног уреда округа Summit открива неколико кључних чињеница:

ШТА РАЧУН ПОКАЗУЈЕ:

• Датум штампања: 15. јануар 2026.

• Рок за плаћање: 27.02.2026.

• Износ за плаћање: 79.267,96 долара

• Дуг цертификован од: 2021 (CERTDLQYR 2021)

• Власник имовине наведен као: "Српски православни манастир Сабора светог архангела Гаврила"

• Адреса за пошту: 65 Overlook Circle, New Rochelle, NY 10804

ШТА РАЧУН ЕКСПЛИЦИТНО НЕ ПОКАЗУЈЕ:

• Нема напомене о "одобреном плану отплате"

• Нема напомене о "споразуму о отплати на рате"

• Нема прилагођеног распореда плаћања

• Нема поравнања или умањења дуга

• Нема привремене обуставе због банкротства

• Нема назнаке било каквог посебног аранжмана

ШТА РАЧУН ЕКСПЛИЦИТНО УПОЗОРАВА:

Стандардно обавештење гласи: "ОБАВЕШТЕЊЕ: АКО ПОРЕЗИ НИСУ ПЛАЋЕНИ У РОКУ ОД ШЕЗДЕСЕТ ДАНА ОД ДАТУМА КАДА СУ ЦЕРТИФИКОВАНИ КАО ДУГОВИ, ОВА ИМОВИНА ЈЕ ПРЕДМЕТ ПРИНУДНЕ ПРОДАЈЕ ЗБОГ ПОРЕСКОГ ДУГА."

Порука је недвосмислена: платите пун износ до 27. фебруара 2026. или се суочите са поступком принудне продаје.

ПРАВНИ ОКВИР: Ревизирани закон Охаја о пореском дугу и принудној продаји

ORC §323.121 - Камата на заостале порезе

Заостали порези носе камату од 18% годишње. Ова камата се увећава и додаје на главницу дуга.

ORC §5721.10 - Цертификат о дугу

Када порези остану неплаћени, окружни ревизор издаје цертификат о дугу, који постаје залога на имовини супериорна готово свим другим залогама (осим одређених федералних пореских залога).

ORC §5721.13 - Поступак принудне продаје

Након цертификације дуга, ако порези остану неплаћени 60 дана, окружни државни тужилац може покренути поступак принудне продаје у окружном суду. Имовина се може продати на јавној аукцији ради намирења пореског дуга.

ORC §5721.18 - Продаја имовине

Имовина која је предмет принудне продаје обично се продаје на јавној аукцији. Приходи прво намирују све заостале порезе, камату, казне и судске трошкове. Сваки вишак иде претходном власнику – али у већини случајева пореског дуга, продајна цена једва покрива дуг.

ORC §323.31 - Планови отплате

Закон Охаја дозвољава окружним благајницима да склопе планове отплате за заостале порезе под одређеним околностима. Међутим, такви аранжмани морају бити:

• Формално одобрени и документовани

• Наведени на пореском рачуну или засебном писаном споразуму

• Структурирани са специфичним износима и датумима плаћања

• Подложни сталном обрачуну камате (обично по смањеним стопама)

Да план отплате постоји за манастир Нова Марча, то би било наведено на рачуну. Одсуство било какве напомене је коначно: не постоји план отплате.

V. ОДАКЛЕ ЈЕ ДОШЛО 117.863 ДОЛАРА?

Смањење са 196.842 долара (крај 2024) на 79.000 долара (јануар 2026) представља уплату од приближно 117.863 долара. С обзиром да нема напомене о умањењу, опрошту, поравнању или отпису дуга у банкротству, ово је морало да дође од стварних готовинских уплата.

НАЈВЕРОВАТНИЈИ СЦЕНАРИО:

Приходи од продаје дрвета у износу од приближно 96.000-100.000 долара примењени су на порески дуг, допуњени можда са 17.000-20.000 долара из других епархијских извора или додатних прихода од имовине. Наведена сврха "изградње манастирске куће" била је или:

• Лажно представљање од самог почетка (средства су увек била намењена за порезе)

• Промена планова која није објављена заинтересованим странама

• Делимична истина (неки фондови за грађевину, већина за порезе)

ИМПЛИКАЦИЈЕ:

Ако су приходи од продаје дрвета, означени за "изградњу манастирске куће", уместо тога коришћени за плаћање заосталих пореза, ово покреће озбиљна питања о:

• Кршењу намере донатора (ако су донатори допринели верујући да ће средства градити инфраструктуру)

• Злоупотреби ограничених фондова

• Преварном прикупљању средстава (тражење средстава за грађевину док су потребна за порезе)

• Тачности финансијских извештаја

КЉУЧНО ПИТАЊЕ: Ако је верницима речено да ће приходи од дрвета градити манастирску кућу, али су та средства уместо тога платила заостале порезе настале због административне неспособности, ово представља материјално лажно представљање.

Зашто не општа епархијска средства?

Документовано финансијско стање епархије чини ово мало вероватним. Као што је детаљно наведено у претходним истрагама, епархија је:

• Уништила фонд од преко 3 милиона долара између 2016-2024

• Акумулирала укупне финансијске губитке од 5,4+ милиона долара

• Досљедно пословала са дефицитом

• Пропустила да плати свештеничке плате и бенефиције на време

• Акумулирала значајне дугове према парохијама и добављачима

Ако је епархија имала 100.000+ долара ликвидних средстава, зашто то није искоришћено за бројне друге финансијске хитне случајеве документоване широм епархије?

VI. ТРЕНУТНА КРИЗА: 79.000 ДОЛАРА ЗА ПЛАЋАЊЕ ДО 27. ФЕБРУАРА 2026 – ИЛИ ПРИНУДНА ПРОДАЈА

Од 19. јануара 2026, манастир се суочава са јасним роком:

ПЛАТИТИ 79.267,96 ДОЛАРА ДО 27. ФЕБРУАРА 2026 (38 дана од сада)

Ако овај износ није плаћен:

НЕПОСРЕДНЕ ПОСЛЕДИЦЕ (у року од 60 дана):

• Додатна камата се обрачунава по стопи од 18% годишње (~1.185 долара месечно)

• Дуг остаје цертификован

• Овлашћење округа за принудну продају наставља да важи

СЦЕНАРИО ЗА МАРТ-АПРИЛ 2026 (ако још увек није плаћено):

Канцеларија окружног државног тужиоца има пуну законску надлежност према ORC §5721.13 да покрене поступак принудне продаје. Типичан процес:

1. Подношење тужбе за принудну продају (30-60 дана након коначног захтева)

Округ подноси тужбу у Окружном суду округа Summit тражећи принудну продају имовине.

2. Достављање позива

Манастирска корпорација и све познате заинтересоване стране (укључујући потенцијално епископа као претходног власника) добијају доставу тужбе за принудну продају.

3. Период за одговор (обично 28 дана)

Манастир би имао приближно 28 дана да поднесе одговор, уложи приговоре или затражи план отплате преко суда.

4. Предлог за пресуду без главне расправе

Ако одговор није поднет или ако приговори нису довољни, округ подноси предлог за пресуду без главне расправе којом се налаже принудна продаја.

5. Шерифова продаја

Након пресуде, имовина се заказује за јавну аукцију преко шерифа округа Summit. Минимална понуда се обично поставља на две трећине процењене вредности.

За манастир Нова Марча:

• Процењена вредност: 724.350 долара

• Минимална понуда (обично): ~482.900 долара

6. Потврда продаје

Ако је продато, суд потврђује продају и приходи се расподељују:

ПРВО: Сви заостали порези, камата, казне (~79.000+ долара)

ДРУГО: Судски трошкови и шерифове таксе (~5.000-10.000 долара)

ТРЕЋЕ: Сваки вишак претходном власнику

7. Пренос власништва

Победник аукције добија шерифов акт власништва са чистим правом власништва, слободним од свих претходних залога осим одређених федералних потраживања.

УКУПНА ВРЕМЕНСКА ЛИНИЈА: 4-8 месеци од рока 27. фебруара 2026. до коначне продаје

То значи да би манастир Нова Марча могао бити у рукама приватних власника до лета или јесени 2026. ако плаћање од 27. фебруара није извршено.

VII. ПРОБЛЕМ КОРПОРАТИВНОГ СТАТУСА: УКИДАЊЕ ПРАВНОГ ЛИЦА

Документи државног секретара Охаја показују додатну компликацију: корпоративни статус манастира је означен као "УКИНУТ" од 2024. године. Ово ствара неколико проблема:

• Укинути субјект не може законски поседовати имовину у Охају

• Порески рачуни можда нису правно обавезујући против непостојећег субјекта (мада залоге остају на имовини)

• Било какав план отплате или поравнање би захтевао обнову корпорације

• Поступак принудне продаје могао би бити компликован питањима статуса правног лица

Да би се ово решило, епархија би морала да:

1. Поднесе захтев за враћање корпоративног статуса код државног секретара Охаја

2. Плати све заостале франшизне порезе или накнаде

3. Поднесе све заостале годишње извештаје

4. Ажурира информације о регистрованом агенту

5. Тек тада може правни субјект законски преговарати или вршити плаћања

Овај додатни слој административног пропуста погоршава кризу.

VIII. ПИТАЊА БЕЗ ОДГОВОРА И ЗАХТЕВИ ЗА ОДГОВОРНОСТ

Верници Источноамеричке епархије заслужују одговоре на следећа питања:

У ВЕЗИ СА РЕОРГАНИЗАЦИЈОМ ИЗ 2019:

1. Ко је покренуо корпоративну реорганизацију и пренос имовине?

2. Која је била наведена сврха ове реорганизације?

3. Који адвокати или рачуновође су саветовали око трансакције?

4. Зашто захтев за пореско ослобођење није поднет?

5. Ко је био конкретно одговоран за обезбеђивање поштовања пореских прописа?

6. Када је губитак ослобођења откривен?

7. Зашто није предузета хитна корективна акција?

У ВЕЗИ СА ПОРЕСКИМ ДУГОМ:

8. Када је епархијско руководство први пут сазнало за дуг?

9. Зашто су порески рачуни очигледно игнорисани од 2020-2024?

10. Каква комуникација је била са округом Summit у вези дуга?

11. Да ли је био покушај преговарања плана отплате?

12. Зашто је ситуацији дозвољено да достигне 196.842 долара пре акције?

13. Који су укупни трошкови казни и камате плаћени због ове неспособности?

У ВЕЗИ СА ПРОДАЈОМ ДРВЕТА:

14. Која компанија је купила дрво?

15. Који је био износ уговора? (разлика 100.000 наспрам 96.000 долара)

16. Колико кубика је продано, које врсте и квалитета?

17. Да ли је коришћено конкурентско надметање?

18. Које процене утицаја на животну средину су спроведене?

19. Да ли су дозволе и одобрења правилно добијена?

20. Где су тачно отишли приходи?

21. Колико је отишло на порезе, на друге сврхе, а колико је заиста остављено наменски - за изградњу манастирског конака?

22. Да ли је донаторима речено да ће се приходи користити за порезе?

У ВЕЗИ СА ТРЕНУТНИМ СТАТУСОМ:

23. Одакле ће доћи плаћање од 79.267,96 долара које доспева 27. фебруара?

24. Да ли постоји план за спречавање будућих дуговања?

25. Да ли ће пореско ослобођење бити правилно обновљено?

26. Да ли је корпоративни субјект враћен код државног секретара Охаја?

27. Ко тренутно надзире финансије манастира?

28. Које интерне контроле постоје за спречавање понављања?

X. ПРЕПОРУКЕ И ПОТРЕБНЕ АКЦИЈЕ

ХИТНЕ АКЦИЈЕ (До 27. фебруара 2026):

1. Плаћање од 79.267,96 долара Фискалном уреду округа Summit

2. Корпоративна реинтеграција код државног секретара Охаја

3. Подношење захтева за пореско ослобођење за подобне делове имовине

4. Успостављање месечног распореда плаћања ако пун износ није доступан

КРАТКОРОЧНЕ АКЦИЈЕ (Следећих 90 дана):

5. Потпуна финансијска ревизија манастирских операција (2019-2026)

6. Истрага продаје дрвета и рачуноводствена усаглашавања

7. Имплементација правилног књиговодства и система усклађености са порезима

8. Писане политике за праћење и плаћање пореза на имовину

9. Означавање квалификованих професионалаца за финансијски надзор

ДУГОРОЧНЕ РЕФОРМЕ (Следећих 12 месеци):

10. Епархијска ревизија имовине и преглед усклађености са порезима

11. Професионална структура финансијског управљања

12. Независни надзорни одбор са финансијском стручношћу

13. Транспарентно извештавање парохијама и верницима

14. Канонске процедуре одговорности

15. Кадровске промене где је немар документован

МЕРЕ ОДГОВОРНОСТИ:

16. Формална истрага Светог Cинода

17. Канонске оптужбе против одговорних администратора

18. Финансијска реституција за губитке проузроковане немаром

19. Јавно обелодањивање налаза истраге

20. Имплементација реформи управљања за спречавање понављања

ЗАКЉУЧАК: ТЕСТ ИНСТИТУЦИОНАЛНЕ ВОЉЕ

Пореска задуженост манастира Нова Марча није само финансијски проблем који се решава плаћањем од 79.000 долара. То је симптом институционалне неспособности која је прогањала Источноамеричку епархију годинама.

Порески рачун од 15. јануара 2026. стоји као доказ – буквални документарни доказ да је административни немар довео свето манастирско место на ивицу принудне продаје. Одсуство било какве напомене о плану отплате на том рачуну наглашава несигурност ситуације: платити до 27. фебруара или се суочити са запленом.

Али иза непосредне кризе лежи дубље питање: Хоће ли руководство Српске православне цркве у Београду препознати и решити системску дисфункцију која је дозволила да такве ситуације пролиферишу? Или ће ово бити још једна епизода кризног управљања, привремених плаћања и наставка непрозирности?

Верници су подигли своје гласове. Документација је обимна. Канонски основи за интервенцију су јасни. Правна опасност је непосредна.

Оно што преостаје да се види је да ли ће институционална одговорност коначно преовладати над обрасцем избегавања и одмазде који је карактерисао одговор епархијског руководства на легитимне забринутости.

За манастир Нова Марча, сат откуцава: 39 дана до 27. фебруара 2026.

За Источноамеричку епархију, питање остаје: Колико још криза пре праве реформе?

За Свети синод у Београду, канонска обавеза је јасна: истражити, деловати и обновити верно старатељство у епархији у невољи.

Порески рачун прича причу. Образац је документован. Време за акцију је сада.

ИЗВОРИ И ДОКУМЕНТАЦИЈА

• Фискални уред округа Summit, Изјава о рачуну, катастарска парцела #48-01442, датирана 15. јануар 2026.

• Документи о имовини ревизора округа Summit (доступно на fiscaloffice.summitoh.net)

• Државни секретар Охаја, документи пословног субјекта за оснивачки акт #4305548

• Ревизирани закон Охаја §§323.121, 5715.27, 5721.10, 5721.13, 5721.18

• Документи о преносу имовине, 20. август 2019, Записничар округа Summit

• Писма парохијана Светом синоду, 2024 - 2025

• Финансијски извештаји епархије и повезане анализе (2016-2024)

НАПОМЕНА АУТОРА: Ова истрага је у потпуности заснована на јавним документима, заклетим исказима, документованој кореспонденцији и сведочењима очевидаца из прве руке. Свака чињенична тврдња је подржана проверљивим доказима. Постављена питања заслужују одговоре од оних којима је поверено старатељство над овим светим местима.

Верници имају право да знају. Црква има обавезу да одговори. Истина ће на крају преовладати.

Comments